Cuando pensamos en “grandes rendimientos”, solemos imaginar inversiones arriesgadas: acciones tecnológicas, criptomonedas o startups prometedoras. Sin embargo, hay un principio silencioso —pero tremendamente poderoso— que permite hacer crecer el dinero sin asumir grandes riesgos: el interés compuesto.

Albert Einstein lo llamó “la fuerza más poderosa del universo financiero”, y no exageraba. En este artículo descubrirás cómo aplicarlo a activos conservadores como bonos, CETES, fondos monetarios o cuentas de ahorro de alto rendimiento.

🔢 1. ¿Qué es el interés compuesto?

El interés compuesto es interés sobre interés.

Es decir, los rendimientos generados por una inversión se reinvierten automáticamente, produciendo nuevos rendimientos.

Con el tiempo, este efecto crea una curva de crecimiento exponencial: lenta al principio, pero cada vez más acelerada.

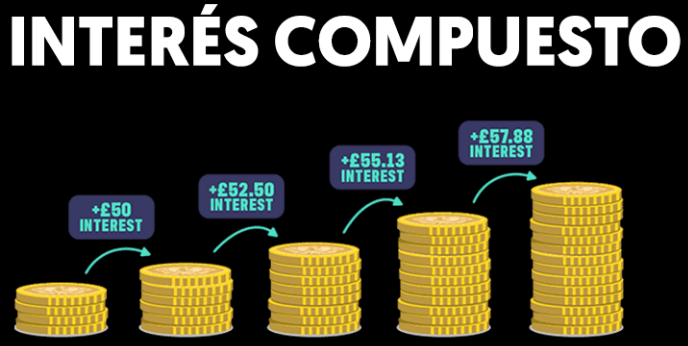

Un ejemplo sencillo:

Si inviertes $10,000 al 8% anual, después de un año tendrás $10,800.

Si mantienes la inversión y reinviertes las ganancias, al siguiente año el 8% se aplica sobre $10,800, no sobre $10,000.

Tras 10 años, sin aportar más dinero, tendrías $21,589.

Eso significa que tus ganancias ($11,589) superan al monto inicial sin haber asumido altos riesgos.

💰 2. Activos conservadores donde el interés compuesto brilla

Aunque muchos asocian el interés compuesto con las inversiones bursátiles, también opera con fuerza en los instrumentos de bajo riesgo. Veamos algunos ejemplos.

📄 CETES (Certificados de la Tesorería)

Los CETES son instrumentos emitidos por el gobierno federal, considerados de los más seguros del mercado.

Al reinvertir cada vencimiento, los rendimientos se van acumulando y generan un efecto compuesto notable.

Por ejemplo, una inversión mensual en CETES a 28 días, reinvertida automáticamente, puede ofrecer rendimientos efectivos anuales muy competitivos, especialmente en entornos de tasas altas.

💵 Bonos gubernamentales o corporativos

Los bonos pagan intereses periódicos (cupones). Si esos pagos se reinvierten —por ejemplo, en otro bono o fondo de renta fija—, el interés compuesto entra en juego.

La clave está en no retirar los intereses, sino permitir que trabajen para ti.

🏦 Cuentas de ahorro de alto rendimiento

Aunque las tasas son más bajas, el efecto de capitalizar intereses mensualmente o trimestralmente produce crecimiento sostenido.

Estas cuentas son útiles para fondos de emergencia o ahorro de corto plazo, donde la prioridad es liquidez y seguridad.

📈 Fondos monetarios

Los fondos de inversión monetarios reinvierten de manera automática los intereses de instrumentos de corto plazo (como pagarés, bonos o depósitos).

Con bajas comisiones y alta liquidez, permiten que incluso pequeñas cantidades se beneficien del interés compuesto de forma continua.

⏳ 3. El factor tiempo: tu mejor aliado

El interés compuesto recompensa la paciencia.

El secreto no está en ganar más, sino en empezar antes y no interrumpir el proceso.

Veamos un ejemplo comparativo:

- Inversionista A: invierte $5,000 anuales durante 10 años (total $50,000) al 7% compuesto, luego deja crecer el dinero sin añadir más.

- Inversionista B: espera 10 años y luego invierte $5,000 anuales durante 20 años (total $100,000).

¿Quién gana más?

Sorprendentemente, el inversionista A —que empezó antes— termina con más dinero, a pesar de haber invertido la mitad.

La diferencia la hace el tiempo de composición.

⚖️ 4. Cómo aplicar una estrategia conservadora con interés compuesto

- Define tu horizonte temporal.

Cuanto más largo sea el plazo, más potente será el efecto. - Reinvierte automáticamente.

Muchos instrumentos permiten reinvertir intereses o vencimientos sin intervención manual. - Evita retirar ganancias innecesariamente.

Cada retiro interrumpe la curva de crecimiento. - Diversifica entre instrumentos conservadores.

Combinar CETES, bonos y fondos monetarios ayuda a suavizar el riesgo y mantener liquidez. - Controla comisiones e impuestos.

Los costos reducen el efecto del interés compuesto. Busca opciones con baja carga fiscal o comisiones competitivas.

💡 5. La magia silenciosa de la constancia

El interés compuesto no ofrece emoción, pero sí certeza.

Funciona mejor cuando se combina con disciplina, automatización y visión de largo plazo.

Muchos inversionistas subestiman su poder porque el crecimiento inicial es lento. Sin embargo, con el paso del tiempo, el resultado se vuelve espectacular.

Como dijo Warren Buffett:

“Alguien se sienta hoy bajo la sombra de un árbol porque alguien lo plantó hace mucho tiempo.”

Invertir en activos conservadores y dejar que el interés compuesto haga su trabajo es, justamente, plantar ese árbol financiero.

a partir de ahora buscaré la forma de invertir en interés compuesto

Me ayudó a replantear mi estrategia actual.